Fiscalização do CFC e do CRCDF atua em caso de vagas de concurso público para contador sem exigência de registro

Área do Cliente

Notícia

Simples Nacional: Revendedor de autopeças está livre de PIS e Cofins

Revendedor (atacadista ou varejista) de autopeças está livre dos percentuais destinados ao PIS e a COFINS e esta regra vale para as empresas optantes ou não optantes pelo Simples Nacional

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://www.administradores.com.br/noticias/negocios/esocial-sete-oportunidades-no-mercado-de-trabalho-para-aumentar-sua-renda/122195/

Responsáveis pelo recolhimento do PIS/Cofins

O fabricante e o importador de autopeças relacionadas na Lei nº 10.485/2002 são responsáveis pelo recolhimento do PIS e da Cofins através da tributação monofásica (recolhimento em uma única etapa). Assim, o revendedor (varejista e atacadista) deixa de pagar o PIS e a Cofins, isto porque as alíquotas destas contribuições serão zeradas.

A tributação monofásica de PIS e Cofins, de que trata a Lei nº 10.485/2002 também se aplica às empresas optantes pelo Simples Nacional, assim na apuração do DAS não será calculado os percentuais destinados a estas contribuições.

Exemplo:

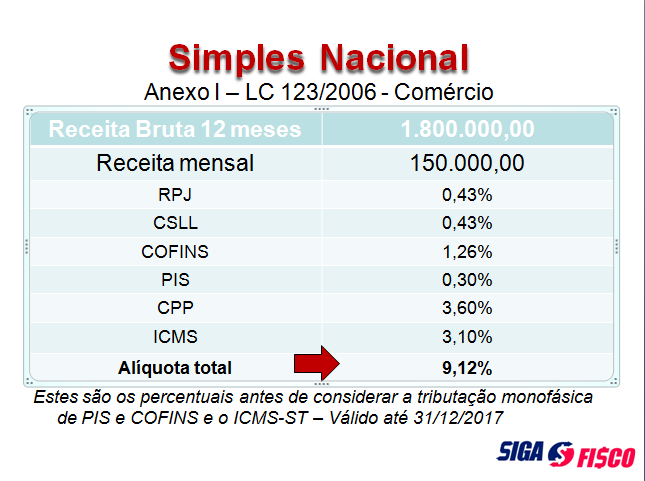

Comércio varejista de autopeças estabelecido no Estado de São Paulo

Receita Bruta acumulada em 12 meses: R$ 1.800.000,00

Receita mensal de operação realizada em São Paulo de R$ 150.000,00

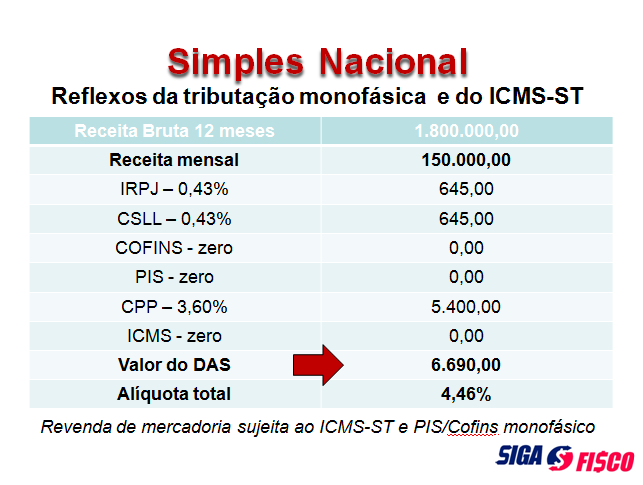

Revenda de mercadoria sujeita ao ICMS-ST – Art. 313-O do RICMS/SP

Confira cálculo válido até 31 de dezembro de 2017:

*ICMS não foi calculado porque o imposto já recolhido anteriormente pelo regime da Substituição Tributária

Neste exemplo, se não observado que os tributos PIS, Cofins e ICMS já foram pagos pelo fornecedor através da tributação monofásica e também do regime de substituição tributária, a empresa pagaria a título de DAS a importância de R$ 13.680,00.

Vide página 62 do Manual do PGDAS-D.

Simples Nacional – em vigor desde 1º de julho de 2007

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

É administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos Municípios.

Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:

- enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

- cumprir os requisitos previstos na legislação; e

- formalizar a opção pelo Simples Nacional até o último dia útil de janeiro.

Características principais do Regime do Simples Nacional:

- ser facultativo;

- ser irretratável para todo o ano-calendário;

- abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

- recolhimento dos tributos abrangidos mediante documento único de arrecadação – DAS;

- disponibilização às ME/EPP de sistema eletrônico para a realização do cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

- apresentação de declaração única e simplificada de informações socioeconômicas e fiscais;

- prazo para recolhimento do DAS até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta;

- possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município. Até 2017 o Estado de São Paulo não adotou sublimite para efeito de recolhimento do ICMS.

Alteração dos limites – válida para 2018:

A Lei Complementar nº 155/2016 alterou o limite da receita bruta anual do Simples Nacional de R$ 3,6 milhões para R$ 4,8 milhões.

*MEI: MicroEmpreendedor Individual – ME: MicroEmpresa – EPP: Empresa de Pequeno Porte

O novo limite de receita bruta anual de R$ 4.8 milhões não contempla o ICMS e o ISS, que devem ser apurados e pagos em guia fora do Documento de Arrecadação do Simples Nacional – DAS.

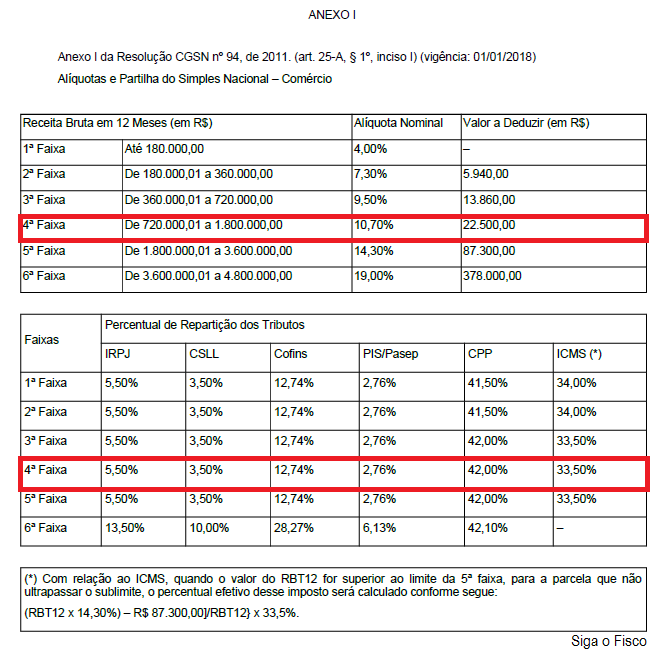

Novas Tabelas e parcela a deduzir a partir de 2018

O governo também alterou as tabelas do Simples Nacional e criou a figura da parcela a deduzir.

Com esta medida a partir de 2018 temos duas alíquotas a nominal e a efetiva.

Confira a seguir a nova Tabela do Anexo I – Comércio:

Cálculo correto do Simples Nacional

Mantenha o cadastro de mercadorias e produtos atualizados de acordo com as regras tributárias vigentes e evite erros na apuração do Simples Nacional.

Depois de mais de 10 anos em vigor, o fisco realizou uma “varredura” na apuração do Simples Nacional e bloqueou a partir de 21 de outubro deste ano o acesso ao PGDAS-D de quase 100 mil empresas por redução indevida do DAS.

Evite equívocos na apuração do Simples Nacional, consulte um contador.

Notícias Técnicas

A nova regra entra em vigor no dia 1º de maio de 2025, e formaliza um novo Termo de Adesão, que pode ser firmado por órgãos e entidades que não integram o Poder Executivo Federal

Ação tem o objetivo de viabilizar a realização das reavaliações e das revisões de benefícios previdenciários e assistenciais

Em todo país, pagamento beneficiará 34,2 milhões de pessoas. Calendário vai de 24 de abril a 8 de maio

A Comissão de Previdência, Assistência Social, Infância, Adolescência e Família da Câmara dos Deputados debate na quarta-feira (23) uma possível alteração na Lei do Imposto de Renda, visando oferecer o modelo de “splitting familiar”.

Notícias Empresariais

A equipe econômica prevê que 2027 será um ano difícil para o orçamento; fim da exclusão dos precatórios da meta fiscal é um dos principais fatores de pressão

3ª turma entendeu que regra de impenhorabilidade pode ser relativizada diante das circunstâncias do caso concreto

Especialistas ouvidos pelo g1 dizem que chineses já queriam novos mercados antes das tarifas de Donald Trump. Indústria nacional precisa de investimentos pois ainda não consegue competir em termos de tecnologia e produtividade.

Da ameaça de inundação de produtos chineses à abertura de novos mercados, o Brasil pode ganhar com a chacoalhada mundial desencadeada pela guerra comercial que opõe seus dois maiores parceiros comercias, mas também há ameaças. Governo evita confronto direto e tenta compensar os possíveis prejuízos com abertura de novas frentes de negócio

Saiba como funcionam os dias de descanso entre 19 e 21 de abril, quem pode aproveitar e quais são as regras trabalhistas para cada tipo de escala

Notícias Estaduais

No dia 14 de outubro de 2021, a Secretaria da Fazenda do Estado de São Paulo (Sefaz-SP)..

A Receita Estadual do Paraná comunica que o Supremo Tribunal Federal declarou que é constitucional a imposição tributária aos contribuintes optantes pelo Simples Nacional da diferença de alíquotas do ICMS pelo Estado de destino por ocasião da entrada de mercadoria em seu território.

Será possível parcelar em até 60 meses débitos de ICMS, com desconto de até 40% em juros e multas

Acesso ao microcrédito, orientação para microempresa e Micro Empreendedor Individual (MEI), cursos, orientação para o protocolo digital de processos de registro de empresas, e manutenção preventiva de equipamentos, fiscalização e legislação. Esses são alguns serviços que constam no convênio firmado entre o Governo do Estado e o Sebrae, nesta sexta-feira (28).

A Receita Federal notificará 1.070 contribuintes no Acre, Amazonas, Amapá, Roraima, Rondônia e Pará para explicar declarações de despesas de alto valor no Imposto de Renda. No Amazonas são 281 contribuintes. A Receita não informou os valores.

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.