Fiscalização do CFC e do CRCDF atua em caso de vagas de concurso público para contador sem exigência de registro

Área do Cliente

Notícia

Simples Nacional: Fisco identifica divergência entre receita e Notas Fiscais de Serviços

A Receita Federal identificou divergências entre o valor do faturamento informado no Simples Nacional e o valor das Notas Fiscais de Serviços de contribuintes do Município de São Paulo.

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/simples-nacional-fisco-identifica-divergencia-entre-receita-e-nota-fiscais-de-servicos/

A Receita Federal identificou divergências entre o valor do faturamento informado no Simples Nacional e o valor das Notas Fiscais de Serviços de contribuintes do Município de São Paulo.

Operação

A Receita Federal juntamente com a Prefeitura do município de São Paulo estão cruzando informações das Notas Fiscais de Serviços eletrônicas – NFS-e emitidas pelos prestadores de serviços com o valor da receita informado no Programa Gerador do Documento de Arrecadação do Simples Nacional – PGDAS-D.

A operação identificou divergências entre o valor informado no PGDAS-D e o valor das Notas Fiscais de Serviços – NFS-e.

Notificação via DEC

As Notificações para regularização das divergências estão sendo postadas no DEC – Domicílio Eletrônico do Contribuinte.

A ação não está vinculada a qualquer valor. Por se tratar de cruzamento eletrônico, todos os contribuintes que possuem divergência entre o valor declarado no PGDAS-D e a Nota Fiscal eletrônica de Serviços poderão receber notificação.

Prazo para autorregularizar

O prazo para regularizar as divergências vence em 60 dias, contados da notificação.

O contribuinte que deixar de regularizar no prazo fixado no Comunicado poderá perder a condição de Simples.

Nesta fase, enquanto não receber o auto de infração, o contribuinte ainda pode retificar suas declarações e pagar os valores devidos sem a aplicação da multa de ofício.

A empresa que deixar de regularizar as divergências apontadas pelo fisco do prazo, poderá ser autuada e ainda ser excluída do Simples Nacional.

Faturamento x Notas Fiscais de Serviços

A Receita Federal considerou como faturamento o valor da Nota Fiscal de Serviços.

Portanto, analise a divergência apontada pela Receita Federal e ser for o caso retifique o PGDAS-D.

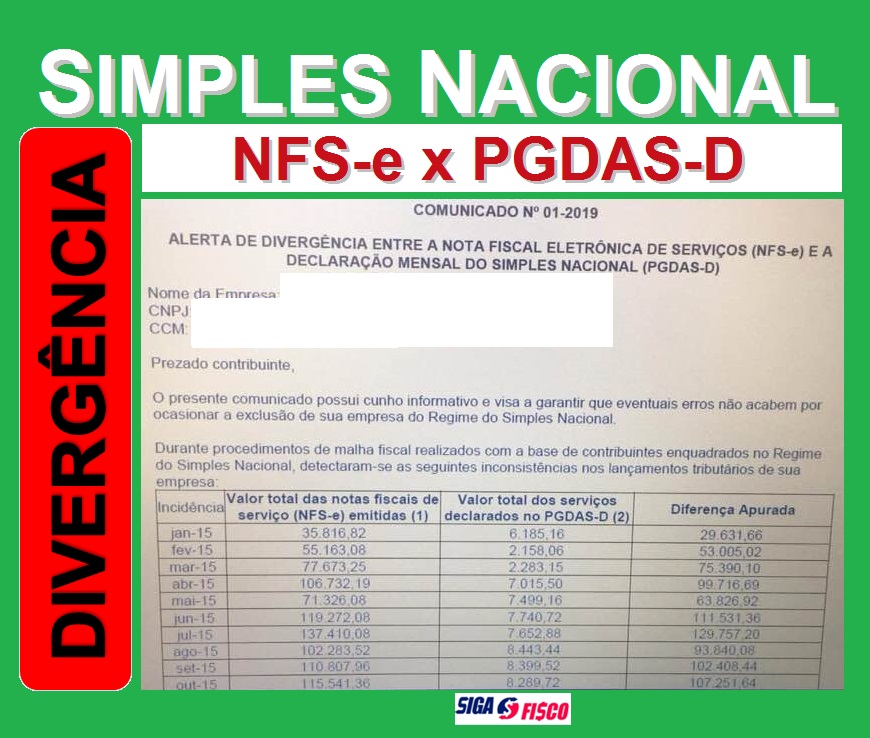

Confira exemplo de Comunicado de Irregularidade:

Neste exemplo, se a divergência apontada pela Receita Federal for procedente, no mês de outubro de 2015, o contribuinte prestador de serviço deixou de informar no Simples Nacional o faturamento de R$ 107.251,64. Para regularizar, terá de recalcar o DAS – Documento de Arrecadação do Simples Nacional do período com multa e juros.

Neste exemplo, se a divergência apontada pela Receita Federal for procedente, no mês de outubro de 2015, o contribuinte prestador de serviço deixou de informar no Simples Nacional o faturamento de R$ 107.251,64. Para regularizar, terá de recalcar o DAS – Documento de Arrecadação do Simples Nacional do período com multa e juros.

Sua empresa recebeu Comunicado de irregularidade? Fique atento ao prazo para regularizar!

Vale ressaltar, que não é a primeira vez que esta operação acontece. Isto já ocorreu em outros anos.

Esta ação da Receita Federal já havia sido anunciada, confira aqui.

Atenção para Valor da receita da atividade de agenciamento e intermediação no turismo

Você tem dúvida sobre o valor da receita na atividade de turismo?

Em 2017 a Prefeitura do Município de São Paulo, esclareceu este questão com a publicação da Instrução Normativa SF/SUREM nº 19 de 2017.

A Instrução Normativa SF/SUREM nº 19 de 2017 do Município de São Paulo (revogou a Instrução Normativa SF/SUREM nº 14 de 2017) estabelece procedimentos para a emissão de Nota Fiscal de Serviços Eletrônica – NFS-e quando da prestação de serviços de agenciamento ou intermediação de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres.

De acordo com a Instrução Normativa SF/SUREM nº 19 de 2017:

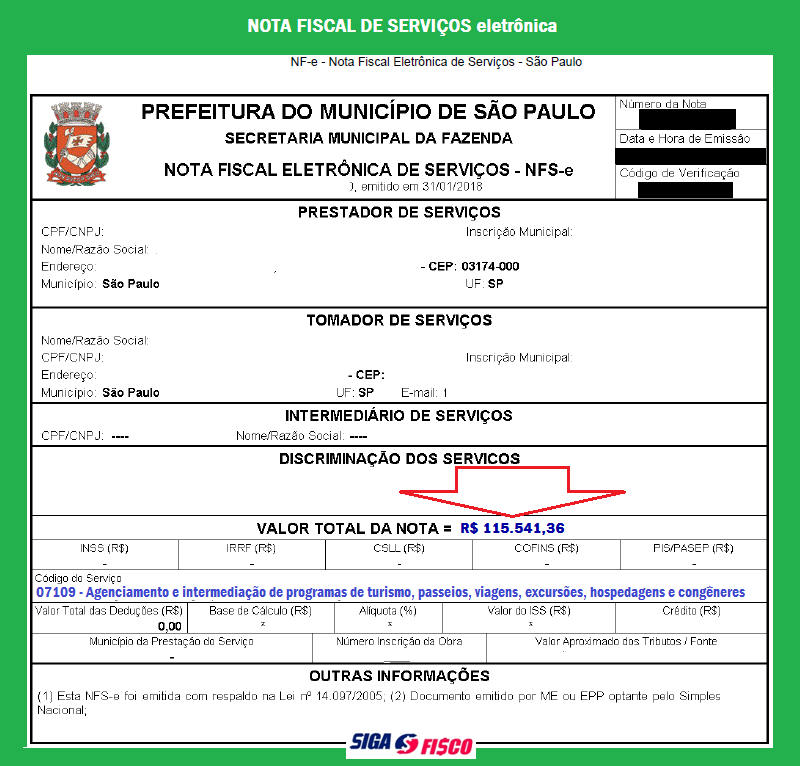

Por ocasião da emissão da Nota Fiscal de Serviços Eletrônica – NFS-e, o prestador dos serviços descritos no subitem 9.02 – Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres da lista de serviços da Lei nº 13.701, de 2003, quando desenvolver especificamente atividade referente ao agenciamento ou intermediação, deverá preencher o campo “Valor total da nota” com o valor correspondente ao preço do serviço.

O preço do serviço, para fins de composição da base de cálculo do Imposto sobre Serviços de Qualquer Natureza – ISS, será a soma dos valores da comissão, corretagem, bonificação, retenções, prêmios e assemelhados.

Exemplo:

Valor da Operação: R$ 115.541,36

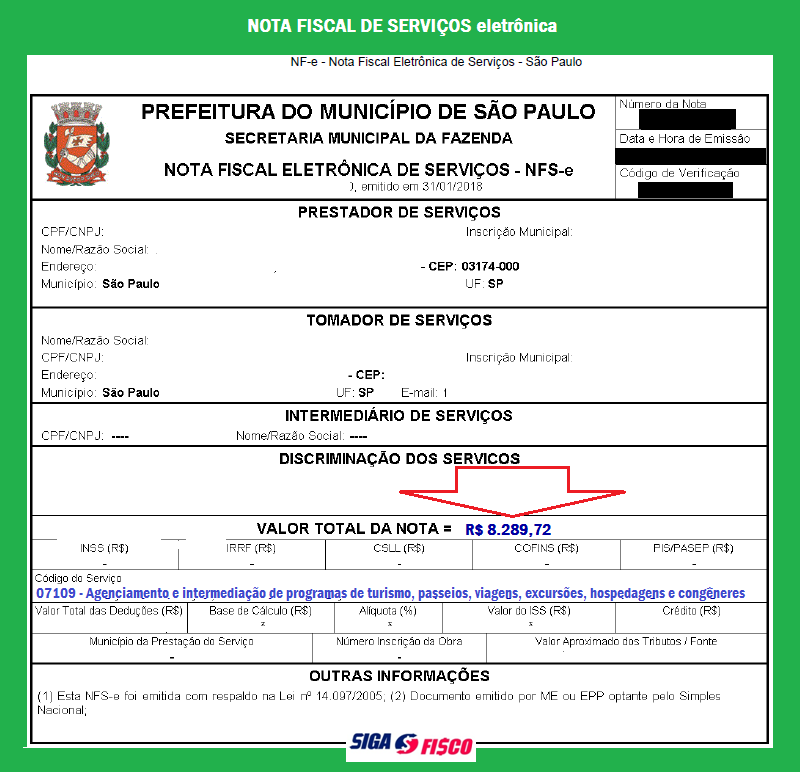

Comissão: R$ 8.289,72 (valor da receita empresa)

Porém o prestador do serviço que recebeu comissão sobre a operação, emitiu NFS-e no valor de R$ 115.541,36 e calculou o Simples Nacional com base na importância de R$ 8.289,72.

Através de cruzamento entre a NFS-e e o PGDAS-D a Receita Federal identificou no período diferença no faturamento de R$ 107.251,64.

Através de cruzamento entre a NFS-e e o PGDAS-D a Receita Federal identificou no período diferença no faturamento de R$ 107.251,64.

É importante observar que o valor informado no documento fiscal (valor total da nota fiscal de serviços) deve ser declarado no PGDAS-D como receita (faturamento). No exemplo, o contribuinte emitiu incorretamente a NFS-e e a Receita Federal, através da malha fina está cobrando a diferença do faturamento na importância de R$ 107.251,64, considerando o valor informado no documento fiscal e valor declarado no PGDAS-D (R$ 115.541,36 – R$ 8.289,72)

No exemplo, o prestador deveria ter emitido a NFS-e com o seguinte valor:

Fique atento às regras fiscais e tributárias, a emissão correta do documento fiscal contribui para a apuração do Simples Nacional.

Fique atento às regras fiscais e tributárias, a emissão correta do documento fiscal contribui para a apuração do Simples Nacional.

Se ocorreu algum equívoco na apuração do Simples Nacional, regularize o quanto antes! Evite autuação.

Notícias Técnicas

A nova regra entra em vigor no dia 1º de maio de 2025, e formaliza um novo Termo de Adesão, que pode ser firmado por órgãos e entidades que não integram o Poder Executivo Federal

Ação tem o objetivo de viabilizar a realização das reavaliações e das revisões de benefícios previdenciários e assistenciais

Em todo país, pagamento beneficiará 34,2 milhões de pessoas. Calendário vai de 24 de abril a 8 de maio

A Comissão de Previdência, Assistência Social, Infância, Adolescência e Família da Câmara dos Deputados debate na quarta-feira (23) uma possível alteração na Lei do Imposto de Renda, visando oferecer o modelo de “splitting familiar”.

Notícias Empresariais

A equipe econômica prevê que 2027 será um ano difícil para o orçamento; fim da exclusão dos precatórios da meta fiscal é um dos principais fatores de pressão

3ª turma entendeu que regra de impenhorabilidade pode ser relativizada diante das circunstâncias do caso concreto

Especialistas ouvidos pelo g1 dizem que chineses já queriam novos mercados antes das tarifas de Donald Trump. Indústria nacional precisa de investimentos pois ainda não consegue competir em termos de tecnologia e produtividade.

Da ameaça de inundação de produtos chineses à abertura de novos mercados, o Brasil pode ganhar com a chacoalhada mundial desencadeada pela guerra comercial que opõe seus dois maiores parceiros comercias, mas também há ameaças. Governo evita confronto direto e tenta compensar os possíveis prejuízos com abertura de novas frentes de negócio

Saiba como funcionam os dias de descanso entre 19 e 21 de abril, quem pode aproveitar e quais são as regras trabalhistas para cada tipo de escala

Notícias Estaduais

No dia 14 de outubro de 2021, a Secretaria da Fazenda do Estado de São Paulo (Sefaz-SP)..

A Receita Estadual do Paraná comunica que o Supremo Tribunal Federal declarou que é constitucional a imposição tributária aos contribuintes optantes pelo Simples Nacional da diferença de alíquotas do ICMS pelo Estado de destino por ocasião da entrada de mercadoria em seu território.

Será possível parcelar em até 60 meses débitos de ICMS, com desconto de até 40% em juros e multas

Acesso ao microcrédito, orientação para microempresa e Micro Empreendedor Individual (MEI), cursos, orientação para o protocolo digital de processos de registro de empresas, e manutenção preventiva de equipamentos, fiscalização e legislação. Esses são alguns serviços que constam no convênio firmado entre o Governo do Estado e o Sebrae, nesta sexta-feira (28).

A Receita Federal notificará 1.070 contribuintes no Acre, Amazonas, Amapá, Roraima, Rondônia e Pará para explicar declarações de despesas de alto valor no Imposto de Renda. No Amazonas são 281 contribuintes. A Receita não informou os valores.

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.