Fiscalização do CFC e do CRCDF atua em caso de vagas de concurso público para contador sem exigência de registro

Área do Cliente

Notícia

ICMS: Procedimentos para baixa de estoque em razão de perda ou consumo no estabelecimento

Fisco paulista exige emissão de Nota Fiscal para regularizar baixa de estoque em razão de perda ou consumo de insumo ou produto no estabelecimento

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/icms-procedimentos-para-baixa-de-estoque-em-razao-de-perda-ou-consumo-no-estabelecimento/

Fisco paulista exige emissão de Nota Fiscal para regularizar baixa de estoque em razão de perda ou consumo de insumo ou produto no estabelecimento

Contribuinte do ICMS perdeu ou consumiu no estabelecimento insumos, produtos ou mercadorias que estava no estoque?

Fisco paulista exige emissão de Nota Fiscal para baixa do estoque, quando ocorre perda ou consumo de insumos ou produtos no estabelecimento.

Exemplo: insumo adquirido para uso na produção foi perdido, pereceu, furtado, roubado ou consumido no estabelecimento.

Emissão de documento fiscal

Para baixa de insumos ou produtos em estoque, que forem perdidos ou consumidos no estabelecimento, o contribuinte deve emitir Nota Fiscal.

Regulamentação do CFOP 5.927 em São Paulo

Ainda que a regulamentação do uso do CFOP 5.927 tenha ocorrido em 18-12-2015, com o advento da publicação do Decreto nº 61.720 de 2015, até hoje ainda pairam dúvidas acerca da necessidade de emissão do documento fiscal.

O Decreto nº 61.720 de 2015 instituiu a obrigatoriedade de emissão de Nota Fiscal nos casos de perecimento, deterioração, roubo, furto, extravio, autoconsumo ou utilização em fim alheio à atividade do estabelecimento de mercadoria em estoque.

Para esclarecer mais uma vez a questão, o fisco paulista publicou a Resposta à Consulta Tributária 19906/2019.

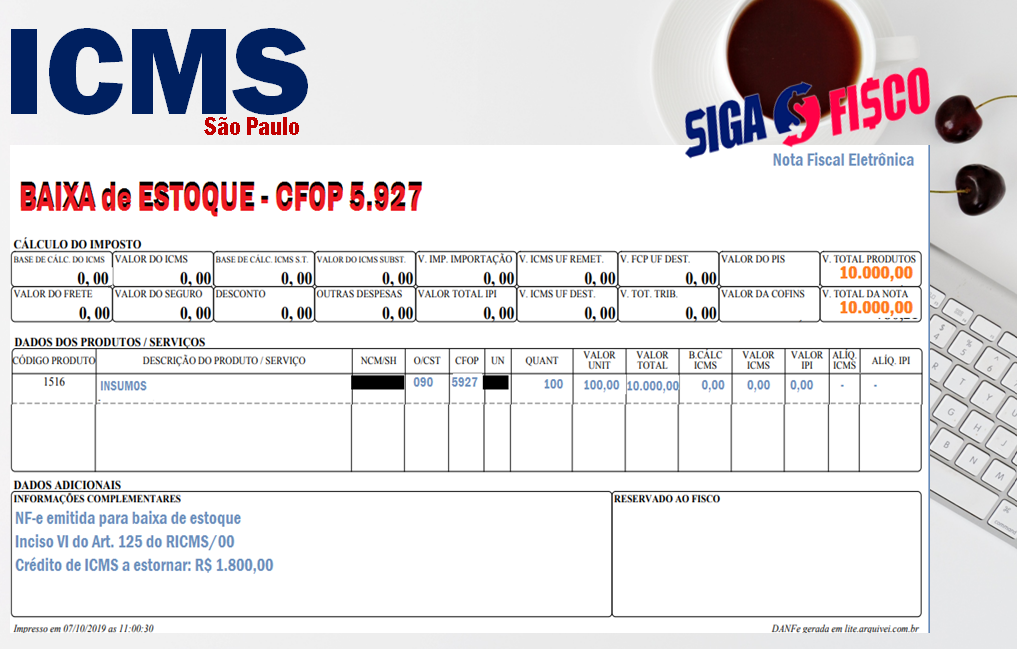

Confira os procedimentos para emissão de Nota Fiscal com o CFOP 5.927 para baixa do estoque.

Exemplo contribuinte do RPA – Regime Periódico de Apuração:

Valor do estoque consumido no estabelecimento: R$ 10.000,00

Crédito de ICMS realizado na entrada do insumo: R$ 1.800,00

Dados para emissão da Nota Fiscal

– CFOP: 5.927

– Natureza da Operação: Lançamento efetuado a título de baixa de estoque

– Descrição do produto

– Quantidade (100)

– Valor unitário (R$ 100,00)

– Total da Nota Fiscal (100 x R$ 100,00 = R$ 10.000,00)

– Dados do destinatário: informar neste campo da Nota Fiscal, seus próprios dados cadastrais

– Dados adicionais: Nos termos do inciso VI do Art. 125 do RICMS/00, Baixa de estoque em razão de consumo no próprio estabelecimento – ICMS a estornar: R$ 1.800,00

Confira código que deve ser informado no documento fiscal:

RPA – CST ICMS: 90

Simples Nacional – CSOSN de ICMS: 400

Estorno do crédito do ICMS

A Nota Fiscal serve apenas para baixa do estoque, o estorno do crédito do ICMS realizado por ocasião de entrada do insumo no estabelecimento, deve ser feito direto na apuração do imposto (item 2 do parágrafo 8º do Art. 125 e art. 67 do RICMS/00).

Precisa baixar estoque?

Confira os procedimentos trazidos pela Ementa da Resposta à Consulta Tributária 19906/2019 do fisco paulista:

ICMS – Obrigações Acessórias – Perda e consumo de produtos fabricados no estabelecimento – Emissão de Nota Fiscal.

I. Para registrar tanto o descarte, quanto o consumo dos produtos em seu próprio estabelecimento, o contribuinte deverá emitir Nota Fiscal sem destaque do ICMS, conforme estabelece o artigo 125, VI e § 8º, item 1 do RICMS/2000, devendo informar no campo do destinatário, seus próprios dados cadastrais.

II.Conforme o item 2 do parágrafo 8º do RICMS/2000, deve também estornar eventual crédito do imposto, nos termos do artigo 67, relativo à entrada dos insumos utilizados na fabricação dos produtos.

Deixou de emitir documento fiscal para baixa de estoque?

O contribuinte que deixar de emitir Nota Fiscal para baixa de estoque, está sujeito a multa equivalente a 50% do valor da operação, no exemplo representa R$ 5 mil reais (R$ 10.000,00 x 50%).

Deixou de estornar o crédito do ICMS?

O contribuinte que deixar de estornar o crédito do ICMS está sujeito a multa de 100% do valor do crédito não estornado, no exemplo corresponde a R$ 1.800,00 (R$ 1.800,00 x 100%).

Fundamentação legal das infrações e penalidades do Art. 527 do Regulamento do ICMS de São Paulo

Artigo 527 – O descumprimento da obrigação principal ou das obrigações acessórias, instituídas pela legislação do Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços, fica sujeito às seguintes penalidades (Lei 6.374/89, art. 85, com alteração da Lei 9.399/96, art. 1°, IX, da Lei 10.619/00, arts. 1º, XXVII a XXIX, 2°, VIII a XIII, e 3º, III e da Lei 13.918/09, art.11, XIII e art. 12, XVIII):

Alínea a do inciso V – falta de emissão do documento fiscal

V – infrações relativas a documentos fiscais e impressos fiscais:

a) falta de emissão de documento fiscal – multa equivalente a 50% (cinqüenta por cento) do valor da operação ou prestação;

Alínea J do Inciso II – manutenção do crédito indevido

II – infrações relativas ao crédito do imposto:

j) crédito indevido do imposto, em hipótese não prevista nas alíneas anteriores, incluída a de falta de estorno – multa equivalente a 100% (cem por cento) do valor do crédito indevidamente escriturado ou não estornado, sem prejuízo do recolhimento da respectiva importância;

CFOP: 5.927 Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração

O CFOP 5.927 de que trata o inciso VI do Art. 125 do RICMS/00, será utilizado para emitir NF-e nos casos em que a mercadoria entrada no estabelecimento para industrialização ou comercialização vier:

a) a perecer, deteriorar-se ou for objeto de roubo, furto ou extravio;

b) a ser utilizada em fim alheio à atividade do estabelecimento;

c) a ser utilizada ou consumida no próprio estabelecimento

Esta matéria versa apenas sobre o ICMS, porém o contribuinte deve observar para fazer o estorno do crédito dos tributos federais, tais como IPI, PIS e COFINS.

Notícias Técnicas

A nova regra entra em vigor no dia 1º de maio de 2025, e formaliza um novo Termo de Adesão, que pode ser firmado por órgãos e entidades que não integram o Poder Executivo Federal

Ação tem o objetivo de viabilizar a realização das reavaliações e das revisões de benefícios previdenciários e assistenciais

Em todo país, pagamento beneficiará 34,2 milhões de pessoas. Calendário vai de 24 de abril a 8 de maio

A Comissão de Previdência, Assistência Social, Infância, Adolescência e Família da Câmara dos Deputados debate na quarta-feira (23) uma possível alteração na Lei do Imposto de Renda, visando oferecer o modelo de “splitting familiar”.

Notícias Empresariais

A equipe econômica prevê que 2027 será um ano difícil para o orçamento; fim da exclusão dos precatórios da meta fiscal é um dos principais fatores de pressão

3ª turma entendeu que regra de impenhorabilidade pode ser relativizada diante das circunstâncias do caso concreto

Especialistas ouvidos pelo g1 dizem que chineses já queriam novos mercados antes das tarifas de Donald Trump. Indústria nacional precisa de investimentos pois ainda não consegue competir em termos de tecnologia e produtividade.

Da ameaça de inundação de produtos chineses à abertura de novos mercados, o Brasil pode ganhar com a chacoalhada mundial desencadeada pela guerra comercial que opõe seus dois maiores parceiros comercias, mas também há ameaças. Governo evita confronto direto e tenta compensar os possíveis prejuízos com abertura de novas frentes de negócio

Saiba como funcionam os dias de descanso entre 19 e 21 de abril, quem pode aproveitar e quais são as regras trabalhistas para cada tipo de escala

Notícias Estaduais

No dia 14 de outubro de 2021, a Secretaria da Fazenda do Estado de São Paulo (Sefaz-SP)..

A Receita Estadual do Paraná comunica que o Supremo Tribunal Federal declarou que é constitucional a imposição tributária aos contribuintes optantes pelo Simples Nacional da diferença de alíquotas do ICMS pelo Estado de destino por ocasião da entrada de mercadoria em seu território.

Será possível parcelar em até 60 meses débitos de ICMS, com desconto de até 40% em juros e multas

Acesso ao microcrédito, orientação para microempresa e Micro Empreendedor Individual (MEI), cursos, orientação para o protocolo digital de processos de registro de empresas, e manutenção preventiva de equipamentos, fiscalização e legislação. Esses são alguns serviços que constam no convênio firmado entre o Governo do Estado e o Sebrae, nesta sexta-feira (28).

A Receita Federal notificará 1.070 contribuintes no Acre, Amazonas, Amapá, Roraima, Rondônia e Pará para explicar declarações de despesas de alto valor no Imposto de Renda. No Amazonas são 281 contribuintes. A Receita não informou os valores.

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.